Kostenvergleichsrechnungen nach den KVR-Leitlinien der DWA und des DVGW

Beim Vergleich der Kosten verschiedener Maßnahmen ist in den meisten Fällen die Angabe der reinen Investitionskosten nicht aussagekräftig, da über den innerhalb der Wasserwirtschaft zumeist betrachteten Zeitraum von 25 oder gar 50 Jahren hinweg die anfallenden Betriebskosten und Reinvestitionsmaßnahmen die Erstinvestitionen übertreffen können. Daher wird in diesem Fall der Projektkostenbarwert angegeben.

Der Projektkostenbarwert stellt die Geldmenge dar, welche bei Gleichbleiben der vorgegebenen Zins- und Kostensteigerungsgrößen zum Bezugszeitpunkt vorhanden sein müsste, um alle über den Untersuchungszeitraum anfallenden Reinvestitionen und laufenden Kosten decken zu können [DWA und DVGW, 2012].

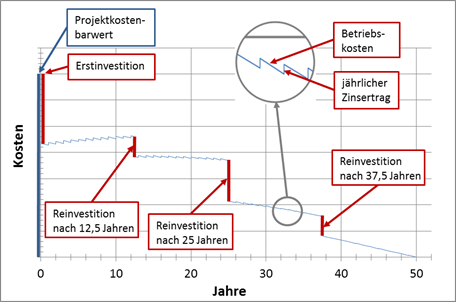

Im Bild sind die über einen Zeitraum von 50 Jahren anfallenden Kosten dargestellt. Zu Beginn müssen Erstinvestitionen getätigt werden. Anschließend ergeben sich jährliche Betriebskosten sowie ein jährlicher (fiktiver) positiver Zinsertrag. Nach 12,5 Jahren, 25 und 37,5 Jahren sind Reinvestitionen fällig und nach 50 Jahren ist der Geldbetrag des Projektkostenbarwertes aufgebraucht.

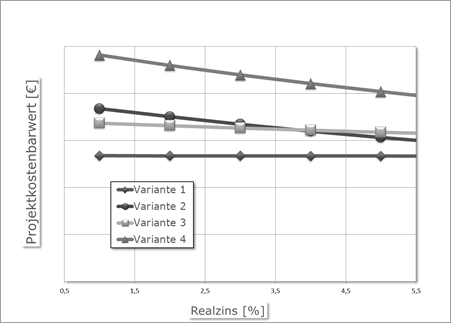

Erst die Darstellung sämtlicher Kosten über den Projektkostenbarwert ermöglicht einen objektiven Kostenvergleich unterschiedlicher Maßnahmen. Im Bild ist der Projektkostenbarwert von vier Varianten in Abhängigkeit unterschiedlicher Zinsannahmen dargestellt.

Mit der Berechnung des Projektkostenbarwertes können Sie sicher sein, die Grundlage für die Auswahl der langfristig kostengünstigsten Maßnahme zu haben.

Ich unterbreite Ihnen gerne ein Angebot.

Quelle: DWA und DVGW (2012): Leitlinien zur Durchführung dynamischer Kostenvergleichsrechnungen, 8. überarbeitete Auflage, Hennef, Juli 2012